2027 : Réparer ne suffit plus

2027

Réparer ne suffit plus

Bonjour et bienvenue,

La réforme de notre système de protection sociale s’impose comme l’un des grands enjeux de la campagne présidentielle.

Sans constituer un programme politique à elle seule, elle en est le fondement discret : chaque promesse électorale dépend, directement ou indirectement, de son architecture.

Vous trouverez ici rassemblées nos propositions pour 2027, présentées sous forme de fiches synthétiques, conçues pour être à la fois claires, accessibles et rapides à parcourir.

Ces fiches peuvent être lues dans l’ordre, comme un véritable kit de réforme destiné aux candidats à l’élection présidentielle. Elles peuvent également être consultées librement, selon les thématiques qui retiennent le plus votre attention.

Ensemble, elles esquissent les contours d’un modèle social responsable, qui réconcilie solidarité et initiative — un modèle à la fois équilibré, socialement acceptable et financièrement pilotable.

Bonne lecture et bonne découverte.

Bonjour et bienvenue

La réforme de notre système de protection sociale s’impose comme l’un des grands enjeux de la campagne présidentielle. Sans constituer un programme politique à elle seule, elle en est le fondement discret : chaque promesse électorale dépend, directement ou indirectement, de son architecture.

Vous trouverez ici rassemblées nos propositions pour 2027, présentées sous forme de fiches synthétiques.

Ensemble, elles esquissent les contours d’un modèle social responsable, qui réconcilie solidarité et initiative — un modèle à la fois équilibré, socialement acceptable et financièrement pilotable.

Bonne lecture et bonne découverte.

MODE D’EMPLOI POUR UN NOUVEAU PACTE SOCIAL

Réformer le système de protection sociale –> Enjeu incontournable de la campagne présidentielle.

Rarement constitutif d’un argument de campagne mais socle invisible de tous les programmes…

Car chaque promesse électorale en dépend.

![]()

- Directement ⇔ Création ou suppression de nouveaux droits.

- Indirectement ⇔ Restructurer pour libérer des financements.

Le temps des réformes paramétriques est révolu.

Le temps de la refondation est venu.

Sujet multiforme, technique, inflammable…

![]() MAIS incontournable : la réforme de la protection sociale est une condition de la survie de notre démocratie.

MAIS incontournable : la réforme de la protection sociale est une condition de la survie de notre démocratie.

La refondation est possible. Voici comment !

Fruit de plusieurs années de réflexion, voici l’État-prévoyance, un nouveau modèle :

![]()

- ÉQUILIBRÉ.

- SOCIALEMENT ACCEPTABLE.

- FINANCIÈREMENT PILOTABLE.

Nous vous présentons ici notre kit de réforme, à l’usage des candidates et candidats à l’élection présidentielle 2027, à leur entourage ainsi qu’à l’intention de toutes les personnes intéressées par ce sujet ô combien important.

PLAN DE NOS FICHES DE SYNTHÈSE

- Pourquoi refonder ? Voir fiches blanches n°3, 4 et 5

–> Crise et conséquences. - Comment refonder ? Voir fiches blanches n°6, 7, 8, 9 et 10

–> Un axe : distinguer les risques. - Garantir la santé –> voir fiches roses n°11, 12, 13, 14, 15 et 16

–> Recentrer et renforcer la PUMA. - Garantir la sécurité économique –> Voir fiches jaunes n°17, 18, 19, 20, 21, 22, 23 et 24

–> Créer une Protection universelle risque économique (PURE).

–> Libérer la Protection sociale mutualisée. - Garantir la retraite et la dépendance –> Voir fiches bleues n°25, 26, 27 et 28

–> Sécuriser les garanties. - Adapter le financement –> Voir fiches vertes n°29, 30, 31, 32 et 33

–> Piloter les dépenses publiques. - Conclusion –> Voir fiches blanches n°34, 35, 36, 37, 38, 39, 40 et 41

–> Des Français inquiets et attentifs.

![]()

↪ Vous y découvrirez :

- Des constats implacables.

- Des raisonnements solides.

- Des propositions innovantes.

- Des éléments de récit enthousiasmants.

![]()

POURQUOI REFONDER NOTRE MODÈLE SOCIAL ?

LA TRIPLE CRISE DE L’ETAT-PROVIDENCE

Crise financière

- Déséquilibre ↗↗ entre augmentation des dépenses sociales (santé, retraites) vs Ralentissement de la croissance économique.

- Hypertrophie des dépenses sociales (FR championne des dépenses sociales).

Crise d’efficacité

- Système de santé tendu, chômage, panne de la mobilité sociale… vs Importance des sommes redistribuées.

- Système illisible (⇔ Non-recours, fraudes, effets d’aubaine).

- Compétitivité des entreprises entravée (« Charges sociales »).

- Pèse sur le travail et entame le pouvoir d’achat.

Crise de légitimité

- Solidarité opaque.

- Social prioritaire (retraites) vs Dépenses d’éducation, recherche, sécurité, climat, défense, innovation,…

- Décorrélation de l’économique (production) et du social (distribution).

⇔ Obsolescence : France des Trente Glorieuses ≠ France 2027 !

Paradoxe !

« Nous ne lutterons pas contre l’exclusion, nous ne lutterons pas contre le chômage, nous ne lutterons pas contre les inégalités par la généralisation de l’État-providence » (Raymond Barre)…

…et pourtant : plus l’État-providence est en crise, plus on élargit son périmètre => Cercle vicieux.

![]()

CRISE DE L’ÉTAT-PROVIDENCE = CONSÉQUENCES ÉCONOMIQUES ET SOCIALES

- Souveraineté menacée par importance de la dette et poids des dépenses sociales.

« La ‘’dette de prestations’’ représente près de 60 % des 3.500 Md€ de la dette publique française d’aujourd’hui. Ce chiffre est à rapporter au cumul des dépenses publiques depuis 1980, 38.000 Md€, dont 58 % sont des dépenses sociales. Un calcul simple conduit donc à dire que 58 % des 3.500 Md€ de dette, issus des quarante-cinq années de déficits cumulés, sont de la dette sociale, soit plus de 2.000 Md€. »

N. Dufourcq, La dette sociale, Odile Jacob, 2025.

![]()

- Crédibilité de la FR compromise dans UE + Scène internationale.

- Investissements d’avenir sacrifiés.

- Décrochage de la compétitivité des entreprises FR.

- L’État-providence structure l’économie FR : servicisation, désindustrialisation, smicardisation…

⇔ Appauvrissement des FR, des services publics et… de l’État-providence lui-même. - Travail découragé.

- Confiance minée, colère sociale (sentiment d’iniquité et d’exclusion).

- Polarisation des inégalités.

CRISE DE L’ÉTAT-PROVIDENCE = CONSÉQUENCES CULTURELLES ET COMPORTEMENTALES

- Émergence d’une « société de créance ».

⇔ Chaque citoyen se perçoit comme le détenteur d’une créance permanente sur la collectivité (« mon choix, mon droit »). - Solidarité « mécanique » et opaque.

⇔ Solidarité minée par l’individualisme qui s’exprime sans souci du collectif. Affaiblissement du consentement aux prélèvements. - Changement du rapport au travail et au monde.

⇔ De couverture contre les risques (maladie, vieillesse), la protection sociale est désormais considérée comme une garantie de « bien-être » et d’ « épanouissement ». - Culture de la « réclamation » plutôt que de la responsabilité et de l’anticipation.

⇔ Le glissement vers l’État-providence a affaibli :- L’initiative privée.

- La culture de la responsabilité personnelle et de la prévoyance individuelle.

- L’autonomie.

- Dilution du lien social dans le « tout-État ».

⇔ La substitution de l’État aux solidarités de proximité érode la cohésion nationale.

« L’inefficacité de la dépense sociale est un défi délicat car il menace toujours de tourner à la guerre civile. » – Ph. Trainar, Commentaire, n°179, 2022.

![]()

COMMENT REFONDER NOTRE MODÈLE SOCIAL ?

LA REFONDATION EST INCONTOURNABLE, URGENTE ET À NOTRE PORTÉE

Refonder le système de protection sociale est :

- Incontournable, car système en faillite structurelle:

- Insoutenabilité financière.

- Inadéquation aux besoins contemporains (vieillissement pop. ; transformations des modes de travail, IA,…).

- Insoutenabilité sociale (fractures générationnelles, catégorielles, territoriales…).

- Urgent, en raison de chocs systémiques exogènes :

- Géopolitiques.

- Climatiques

- Technologiques

- A notre portée, à condition :

- D’expliquer la complexité sans la trahir.

- De formuler des propositions équilibrées, compréhensibles, cohérentes i.e. acceptables.

- De tenir le cap (= changer de modèle).

- De découper le sujet en grands enjeux.

- De définir des étapes (réformes de court terme / moyen terme).

Et surtout… de la…

![]()

UNE RÉFORME ⇔ QUATRE ENJEUX

Réformer le système de protection sociale c’est traiter simultanément quatre grands sujets.

![]()

![]()

UNE RÉFORME ⇔ UN AXE (AVANT)

Aujourd’hui

- Confusion de deux ou trois systèmes (Sécu + Protection sociale complémentaire + Aide sociale éventuelle) pour un même risque.

- Expansion continue du champ d’intervention de la Sécu.

- Confusion des financements : des cotisations sociales financent des prestations universelles non-contributives.

![]()

↪ Conséquences :

- Système illisible, incohérent, inéquitable –> Rejet (« Je paie beaucoup et je reçois peu » ; « Je paie mais ne sais pas pour quoi ni pour qui »…).

- Inefficacité (« Je travaille mais je suis mal couvert(e) » ; « Je travaille et je ne gagne pas plus que ceux qui reçoivent des aides »).

- Protection sociale complémentaire bridée. Impossibilité d’innover.

UNE RÉFORME ⇔ UN AXE (APRÈS)

Demain

Différencier les risques selon leur nature.

Risques universels = Risques dont les conséquences financières dépassent les capacités d’une personne (maladie, grande pauvreté)

≠

Risques particuliers = Risques dont les conséquences financières dépendent (statut pro., situation familiale, etc.) donc risques à couverture différenciée.

↪ Clarifier le mode de prise en charge.

| Deux types de risques | ⇔ Deux champs de protection sociale. |

| ⇔ Deux modes de financement. | |

| ⇔ Deux types de gouvernance. |

REVENIR À L’ÉQUILIBRE DU CNR

![]()

CNR (Les Jours heureux) –> « un plan complet de sécurité sociale visant à assurer à tous les citoyens des moyens d’existence dans tous les cas où ils seraient incapables de se les procurer par le travail ».

↪ Création de la Sécurité sociale (ordonnances de 1945), seulement pour les salariés et leur famille, financée par des cotisations (Bismarck).

- Objectifs clairs (« débarrasser les travailleurs de l’incertitude du lendemain »).

- Risques circonscrits (santé et moyens convenables d’existence).

- Gestion paritaire (responsabilité des acteurs).

Aujourd’hui –> Le social « court devant » l’économie.

- Universalisation ⇔ Détachement du travail et rattachement à la citoyenneté.

- Étatisation ⇔ Éviction des partenaires sociaux (=> gestionnaires).

- Expansion des garanties (tous types de besoins sociaux) + Élargissement du fondement (« bien-être »).

Demain –> Relier l’économie et le social.

Nécessité de revenir aux principes de 1945 (pas de « grand soir de la Sécu »)

⇔ Redéfinir :

- Les fondements et les objectifs du système de protection sociale.

- Les garanties en distinguant Solidarité ≠ Mutualisation.

- Le mode de financement de la protection sociale en tenant compte des évolutions démographiques et économiques.

VERS L’ÉTAT-PRÉVOYANCE

Une réforme.

Quatre enjeux.

Un axe : Universel ≠ Particulier.

![]()

![]()

Schéma général du nouveau modèle social.

Explications dans les fiches suivantes.

PROPOSITIONS

1. GARANTIR LA SANTÉ

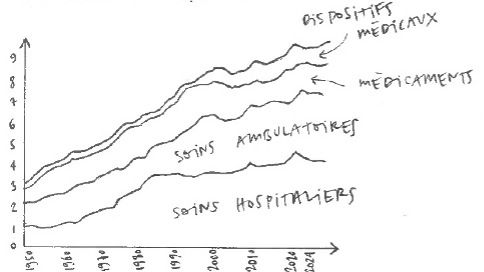

VOLUMES ET TENDANCES ↗↗

Consommation de soins et biens médicaux (CSBM) dans le PIB depuis 1950

Entre 1950 et 2024, les dépenses de santé ont progressé en France à un rythme annuel moyen supérieur à celui du produit intérieur brut (PIB)

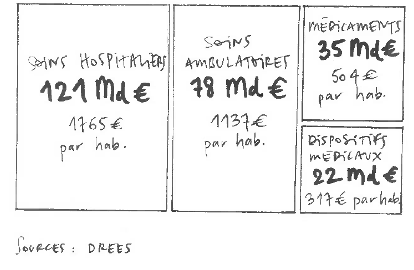

Répartition de la CSBM en 2024

Ensemble de la CSBM : 255 Md€ 3 723 € par hab.

UNE DYNAMIQUE FUNESTE

| Hier (Sécu 1945) Un enjeu circonscrit |

Aujourd’hui (PUMA) Une dynamique inflationniste et des besoins infinis |

| Accès aux soins pour les travailleurs et leur famille + Compensation de la perte de revenus en cas de maladie.

|

– Substitution de la notion de « bien-être » à celle de « soins ».

– Progrès médicaux. – Vieillissement. = Explosion des dépenses de santé (> croissance PIB). |

| Gestion par les partenaires sociaux.

|

Étatisation progressive du système (LFSS).

|

| Population jeune et peu consommatrice de soins ; maladies mortelles ; longévité modérée.

|

Population âgée, population consommatrice de soins, maladies chroniques.

|

| Population solidaire. | Irresponsabilité individuelle et collective.

PUMA = Garantie de tous les risques pour toutes les personnes.

|

↪ Conséquences :

- Hôpital + Soins de ville en crise.

- Crise financière.

- Dégradation des couvertures.

- Transferts de dépenses de l’AMO vers l’AMC.

RENFORCER LA PROTECTION CONTRE LA MALADIE

Maladie grave = Risque universel.

⇔ Aléatoire + Prive d’une partie de ses ressources + Nécessite des moyens financiers > capacités d’une personne seule.

↪ Sa prise en charge relève de la solidarité nationale.

⇔ Responsabilité de l’État (Sécurité sociale) donc financement par l’impôt.

![]()

PROPOSITION : Recentrer la PUMA sur les « risques essentiels ».

⇔ La Sécurité sociale garantit la prise en charge des aléas santé qualifiés d’essentiels (définition pilotable), i.e. :

- L’accès aux soins pour toute la population (Sécurité sociale).

- Des moyens convenables d’existence à toute personne dans l’impossibilité de travailler pour raisons de santé (v. fiches jaunes).

+ Et développer la protection sociale mutualisée.

⇔ Les conséquences de la perte de revenus en cas de maladie et la prise en charge des soins du quotidien qui ne relèvent pas de la solidarité nationale sont garanties dans le cadre de la mutualisation (v. fiche suivante).

PROPOSITION : LIBÉRER LA PROTECTION SOCIALE MUTUALISÉE

Aujourd’hui –> AMC sous contrainte (préserver comptes Sécu) :

- Garanties complémentaires strictement encadrées par l’État.

- Transferts de charges imposés.

- Innovation et diversification des offres entravée.

Les conséquences financières de la maladie autres que les frais de santé pris charge par la PUMA varient selon la situation de chaque personne. C’est un risque particulier.

↪ Leur prise en charge relève de la mutualisation (organismes de protection sociale du secteur concurrentiel).

⇔ Financement par des cotisations.

![]()

PROPOSITION : À côté de la PUMA (accès aux soins), créer une Protection sociale mutualisée qui garantisse les conséquences financières de la maladie.

Demain –> Libérer le potentiel des organismes de protection sociale pour prendre en charge les conséquences des maladies et la prévention.

La mise en concurrence des organismes de protection sociale =

- Développement de l’innovation.

- Développement des politiques de prévention.

- Définition de garanties adaptées aux besoins des populations couvertes ⇔ Répondre aux besoins d’individualisation des garanties.

SANTÉ : TOUS GAGNANTS

Du point de vue individuel : l’Assurance maladie en mieux.

Rassurer les Français : la santé reste au cœur du système de protection sociale !

Pas de changement substantiel : un cancer, une maladie chronique, un accident (soins hospitaliers, médicaments, prothèses…) sont pris en charge à 100% au nom de la solidarité nationale.

- Concentrer la PUMA sur ces risques essentiels permet qu’ils soient réellement garantis.

- Libérer le champ d’intervention des organismes de santé complémentaire = Permettre de choisir des garanties adaptées aux besoins de chacun.

Du point de vue collectif : optimiser le pilotage des dépenses de santé.

- Limitation du quantum des dépenses de santé financées par l’impôt (vs aujourd’hui où certaines dépenses [arrêts maladie, par ex.] sont incontrôlables faute de responsabilisation).

- Définition du « risque essentiel » modulable ⇔ Outil de pilotage.

- Redonner du sens à la solidarité nationale.

- Libérer le champ d’intervention des organismes de santé complémentaire = Stimuler l’innovation et favoriser le développement de la prévention (concurrence ; maîtrise des coûts).

2. GARANTIR LA SÉCURITÉ ÉCONOMIQUE

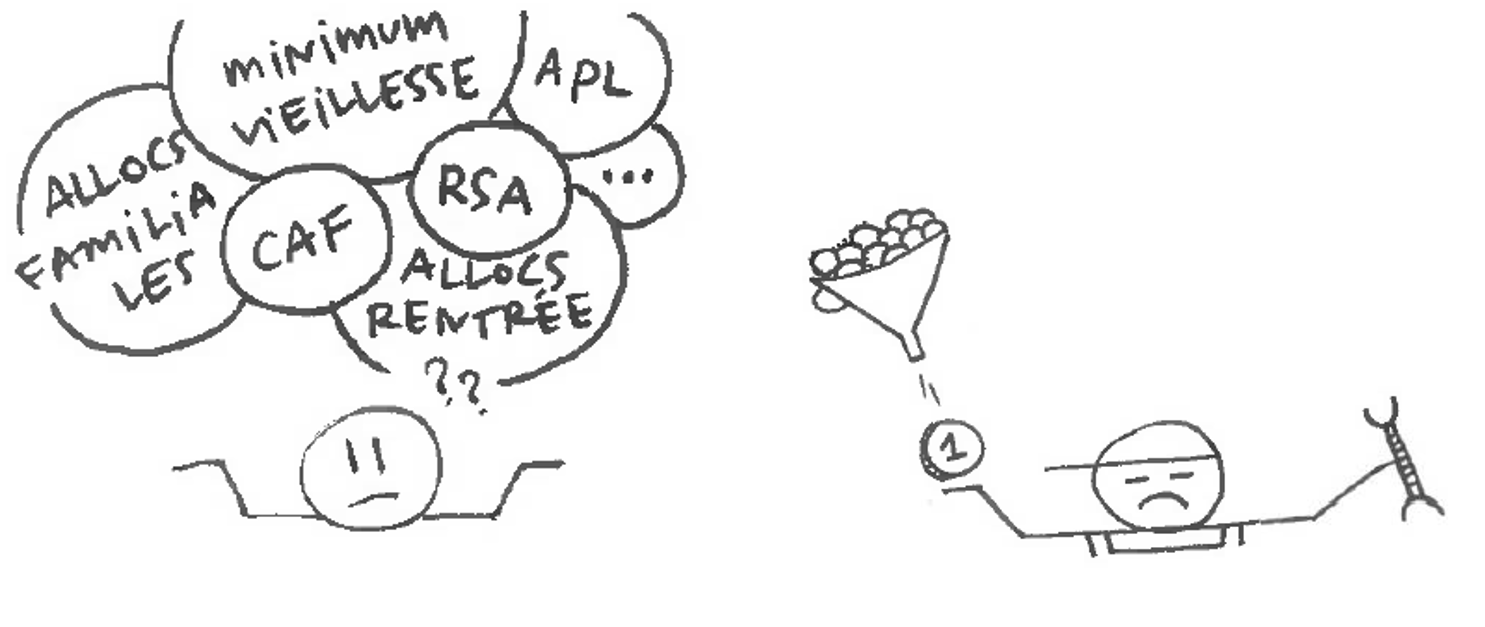

EXPANSION DES BESOINS, MULTIPLICATION DES SECOURS… À L’INFINI

Aujourd’hui

A chaque besoin = Une aide sociale ou une prestation de sécurité sociale.

↪ Expansion des interventions publiques –> Limites financières –> Multiplication des conditions et des guichets –> Fragmentation des populations.

Conséquences

- Grande diversité des aides –> Illisibilité + Inefficacité… Fraudes et situations de non-recours.

- Arbitrage défavorable au travail vs assistance.

- Prime à l’insouciance, à l’inertie et à la dépense (Providence = infantilisation, dépendance).

- Certaines situations sociales mal couvertes (travailleur « pauvre »).

- Fantasmes sur les droits prétendus d’autrui –> Colère sociale.

PROPOSITION : CRÉER UNE PROTECTION UNIVERSELLE CONTRE LE RISQUE ÉCONOMIQUE (PURE)

Pauvreté = Risque universel

⇔ Aléatoire + Prive de liberté et dignité.

↪ « Chacun a droit à des moyens convenables d’existence ».

⇔ Obligation de l’État + Financement par l’impôt.

![]()

PROPOSITION. Créer une protection universelle contre le risque économique (PURE) constituant un socle de moyens financiers pour toute la population :

- Parallèle à la protection universelle contre la maladie (PUMA).

- Relève de la responsabilité de l’État.

- Financée par l’impôt (solidarité nationale).

- Versement mensuel à toute personne majeure résidant régulièrement sur le territoire et cumulable avec des revenus.

- Suppression des aides sociales et prestations de sécurité sociale actuelles.

Demain : la PURE !

Une aide = Tous les besoins vitaux, sans condition, pour tous (+18 ans).

- Prestation unique.

- Guichet unique.

- Protection universelle.

↪ Incitation à l’anticipation, à l’initiative et à l’économie de moyens. (Prévoyance = Responsabilisation + Autonomie).

FOCUS SUR LA RESSOURCE DE SOLIDARITÉ

La PURE, concrètement

La Ressource de solidarité est une allocation mensuelle :

- De 600 €/mois* versée à chaque personne majeure résidant régulièrement sur le territoire national ; de 1000 €/mois* pour les retraités ; 1500 €/mois* pour les personnes handicapées ou dépendantes.

- Cumulable avec des revenus du travail.

- Qui se substitue à l’ensemble des aides sociales et prestations de sécurité sociale.

La Ressource de solidarité est :

- Universelle (⇔ Tous les citoyens reçoivent une part de la solidarité nationale – sauf revenus individuels supérieurs à 4000 €/mois*).

- Financée par l’impôt (⇔ Effort de tous garantissant des moyens convenables d’existence, notamment à celui ou celle qui se trouve privé(e) de la possibilité de travailler pour subvenir à ses besoins et assurer sa protection).

![]() Résultats

Résultats

- Le droit fondamental à la sécurité économique est garanti (Constitution).

- L’assistance est limitée et identique pour tous.

- Le travail est encouragé (Travail = Principale source de protection sociale = Responsabilisation de chacun).

- Passer d’une logique de « providence » à une logique de « prévoyance » –> « Aide-toi et l’État t’aidera ».

*Chiffres indicatifs. Variables pilotables. Voir fiches dédiées au Financement.

INNOVER POUR REFONDER LE MODÈLE SOCIAL

![]() Ressource de solidarité = Dispositif original

Ressource de solidarité = Dispositif original

La création de la PURE

= Véritable mutation du système de protection sociale.

= Pivot de la refondation de la protection sociale.

Ne pas confondre avec d’autres propositions récentes.

≠ Revenu universel.

⇔ Revenu qui s’ajoute au système actuel de protection sociale

–> Insoutenable.

≠ Impôt négatif.

⇔ N’est qu’une réforme fiscale.

–> Insuffisant.

≠ Allocation unique, Allocation de solidarité unique, Revenu universel d’activité…

⇔ Ne sont que des propositions de simplification du système actuel

–> Insuffisant, voire contreproductif à terme.

IA ET TRAVAIL, RISQUE GÉOPOLITIQUE, RISQUE CLIMATIQUE

Quelle ressource de solidarité face aux chocs futurs ?

Certitudes / Incertitudes

- Essor fulgurant de l’IA.

↪ Mais quid de l’impact sur l’emploi et le travail (beaucoup d’études, conclusions contradictoires) ? - Fragilité de France / UE face aux blocs USA-Chine-Russie.

↪ Mais quels nouveaux équilibres / ruptures ? - Modifications climatiques ↗↗. Conséquences systémiques.

↪ Mais quelles populations touchées et à quel degré ?

Conséquences –> « Sécurité du lendemain » compromise

- Quid de la capacité du système de protection sociale à garantir les conséquences de :

- La destruction soudaine et massive d’emplois ?

- De conflits impliquant la France ?

- D’évènements climatiques majeurs ?

- Quid du financement du système social si :

- Destruction massive d’emplois ?

- Besoins d’investissements « défense » ?

- Besoins d’investissements « climat » ?

Équation impossible –> Nécessité d’anticiper et de repenser l’architecture du système avant cataclysmes.

–> Créer une ressource de solidarité permet à chaque personne d’anticiper les conséquences sociales de ces risques.

⇔ Faire confiance à la société civile pour anticiper, s’organiser, se former, réagir…

LA PRÉVOYANCE EMPÊCHÉE

Prévoyance = Système de garanties permettant de faire face à une perte de rémunération liées à l’incapacité de travailler (maladie, accident ou chômage), l’invalidité ou le décès.

Aujourd’hui

Risques couverts par :

- Une subtile combinaison entre des prestations de sécurité sociale (indemnités journalières, pension, rente ou capital décès), dites « de base »

+

- Des garanties de protection sociale complémentaire dans des conditions strictes (Protection pas toujours obligatoire) ⇔ Marché très règlementé.

![]()

Résultats

⇔ La Sécu transfère des charges vers le secteur concurrentiel + procède à des ponctions financières récurrentes sur ce secteur concurrentiel.

⇔ Concurrence bridée.

⇔ Encadrement des garanties –> Financement subi de garanties non-choisies –> Prévoyance = Protection parfois absente, souvent insuffisante.

PROPOSITION : GÉNÉRALISER UNE PROTECTION SOCIALE MUTUALISÉE

Objectif de la PSM : Garantir obligatoirement les aléas de l’existence pour leurs conséquences au regard de la situation pro. et perso. de chacun et dont la prise en charge serait exclue de la solidarité.

![]()

PROPOSITION : Libérer l’univers de la mutualisation.

La PSM :

- Couvre les risques de santé quotidienne (hors PUMA), incapacité, invalidité et chômage, accidents du travail et maladies professionnelles + épargne retraite.

- Repose sur le principe de la mutualisation ⇔ Partage du risque entre des assurés placés dans des situations similaires.

- Est gérée par des organismes de protection sociale (mutuelles, institutions de prévoyance, sociétés d’assurance).

- Est financée par des cotisations valorisées en fonction de la population couverte et de son exposition au risque.

Enjeux :

- Optimiser et adapter les couvertures tout au long de la vie.

- Stimuler l’innovation, notamment en termes de prévention.

- Diversifier et multiplier les périmètres de mutualisation.

Avantages :

- La mutualisation tient compte de la diversité des situations.

- Les citoyens responsables s’organisent de façon collective (branche professionnelle, entreprise, collectivité publique, etc.) pour couvrir les conséquences de leurs choix professionnels, familiaux et personnels.

⇔ Passer d’un financement subi pour des garanties rigides à un financement accepté pour des garanties choisies et nécessairement adaptées.

SÉCURITÉ ÉCONOMIQUE : TOUS GAGNANTS

| Renouer avec le travail | Gagner en pouvoir d’achat et maîtriser les dépenses |

|

|

3. GARANTIR LA RETRAITE ET LA DÉPENDANCE

LE MUR APPROCHE !

Déséquilibre démographique.

- Hier, 4 cotisants pour 1 retraité ; ≈ 10-15 ans de vie à la retraite.

- Aujourd’hui, 1,6 cotisant pour 1 retraité pour le régime général

Entre 1,5 et 0,9 dans les régimes de la fonction publique.

≈ +20 ans de vie à la retraite. - Demain… 1 cotisant pour +1 retraité ?

≈ +27 ans de vie à la retraite ?

↪ Conséquences économiques et sociales délétères.

- Hausse des cotisations

- Baisse des pensions.

OBJECTIFS : ÉQUILIBRER LES RÉGIMES & SÉCURISER LES PENSIONS

Aujourd’hui

Demain

PROPOSITION. Distinguer les moyens convenables d’existence versés par l’État (au titre de la solidarité) de ceux issus des régimes de retraites gérés par la société civile, obligatoirement à l’équilibre (= Agirc-Arrco).

PROPOSITION : ÉTENDRE L’AGIRC-ARRCO

PROPOSITION : Faire du régime de retraite AGIRC-ARRCO le régime de retraite de tous les salariés, fonctionnaires – et autres statuts ou professions volontaires.

Pourquoi ?

Constats :

- Régime général = Déficit chronique + Dette.

≠

- Régime AGIRC-ARRCO = A l’équilibre + Réserves.

Car le régime AGIRC-ARRCO est :

- Interdit de déficit.

- Un régime à points, ajustable selon réalité démographique et économique.

- Piloté par les partenaires sociaux.

Comment ?

- Absorption du régime légal d’assurance vieillesse et du régime de la fonction publique par la loi.

Possibilité pour les régimes spéciaux et professionnels de rejoindre ce socle commun. Intégration des représentants des fonctionnaires (et autres statuts / professions qui rejoignent volontairement). - Harmonisation des assiettes et taux de cotisation. Abaissement du plafond de constitution des droits pour libérer une marge pour de l’épargne retraite (type PERCO ou PREFON).

Pour plus d’informations, voir notre proposition à ce sujet dans Les Echos

RETRAITE ET DÉPENDANCE : TOUS GAGNANTS

Piloter les dépenses de retraite demain :

- Interdiction des déficits.

- Figer la dette des régimes légaux et spéciaux actuels et l’apurer (dispositif type Cades).

- Maîtriser et piloter les dépenses de retraite de base : le montant est le même pour toute la population (PURE).

Sécuriser la retraite et redonner de la liberté aux personnes.

- Libérer les conditions de départ en retraite –> Permettre à chacun de choisir l’heure de son départ en fonction d’un âge d’équilibre tenant compte de sa date d’entrée en activité et de sa carrière et assorti d’un système de bonus / malus (incitation au maintien dans l’emploi).

- Garantir un minimum de retraite à toute la population (1000€/mois* ; 1500 €/mois* en cas de dépendance).

↪ Déjouer le « piège » de l’âge légal.

Autonomie et responsabilité des actifs et des partenaires sociaux.

- S’approcher de l’idéal d’un régime universel par points.

- Responsabiliser les partenaires sociaux (renouer avec le compromis de 1945).

- Permettre à chaque personne d’épargner en vue de sa retraite.

« La capitalisation, quand elle fonctionne au profit des ouvriers, est le contraire du capitalisme ». « Quand une partie du capital est possédée par la classe ouvrière […], la classe ouvrière […] est à la fois capitaliste et salariée », Jean Jaurès (1910).

*Chiffres indicatifs. Variables pilotables.

4. RÉFORMER LE FINANCEMENT DES RETRAITES

UN MODÈLE FINANCIÈREMENT SOUTENABLE, UNE ARCHITECTURE PILOTABLE

Le nouveau modèle social doit être financièrement et socialement soutenable, i.e. –> Robuste + Efficace + Équitable.

↪ En conséquence, il convient de :

- Réduire le coût (donc le volume) des interventions économiques et sociales de l’État.

↪ Recentrer la PUMA sur les risques essentiels (pilotable).

↪ Substituer la PURE (montants et plafonds pilotables) aux aides sociales et prestations de Sécu.

↪ Basculer la retraite vers la protection sociale mutualisée (pilotable) et apurer la dette.

- Permettre de réduire le poids du modèle sur les employeurs.

↪ Supprimer les cotisations de Sécurité sociale.

↪ Créer une CSG « entreprise » (pilotable) pour financer PUMA + PURE.

- Substituer des prélèvements choisis aux prélèvements subis.

↪ Les citoyens bénéficient de PURE et PUMA et paient l’impôt (CSG + TVA sociale, pilotables).

↪ Les travailleurs paient des cotisations de protection sociale mutualisée (choix + ouverture de droits). Suppression des cotisations obligatoires de Sécurité sociale.

État-prévoyance = Architecture d’un système cohérent, lisible, pilotable.

–> Son « coût » dépendra des variables retenues (choix politique).

–> Il modifie profondément la dynamique économique (travail encouragé, concurrence, compétitivité, etc.).

Les chiffres sont donnés à titre indicatif.

MAIS l’objectif est évidemment…

![]() d’alléger durablement le poids du modèle !

d’alléger durablement le poids du modèle !

LES SOMMES EN JEU

Aujourd’hui : un ensemble illisible, non maîtrisable et coûteux pour les finances publiques

Demain : un système pilotable, dégageant une économie pour les finances publiques

Objectif =

PURE + PUMA < Sécurité sociale actuelle + Aides sociales.

Avec nos chiffres : PURE » 400 Md€.

PROPOSITION : DISTINGUER IMPÔT ET COTISATION

Impôt = Redistribution ≠ Cotisation = Ouvre des droits.

↪ Les IMPÔTS financent des risques universels :

- La SANTÉ : accès aux soins (hôpital, ALD, risques essentiels).

- La SÉCURITÉ ÉCONOMIQUE : ressource de solidarité (y compris en situation de retraite ou de dépendance).

↪ Les COTISATIONS financent des risques personnels mutualisés :

- La garantie de la perte de revenus en cas d’incapacité, d’invalidité ou de perte d’emploi.

- La SANTÉ pour les soins du quotidien exclus de la solidarité nationale et les indemnités journalières.

- La RETRAITE (régime obligatoire AGIRC-ARRCO ; PERP, PERCO, PREFON et autres systèmes d’épargne).

Qui paye l’impôt ?

- Les personnes physiques : CSG.

- Les personnes morales : Création d’une CSG ad hoc.

⇔ Toutes les personnes morales doivent contribuer au financement de la solidarité nationale y compris quand elles emploient peu / pas de salariés. - Les consommateurs : TVA sociale.

Qui paye les cotisations ?

- Les travailleurs et assimilés.

ALLÉGER LE POIDS SUR LE TRAVAIL

Aujourd’hui

- 100 % de charges sociales sur le travail salarié (cotisations salariales + patronales, hors smic).

- 30% de charges sociales sur les revenus des indépendants.

↪ « Le travail ne paie plus ».

↪ « Le ‘’social’’ pèse sur la compétitivité des entreprises ».

Demain

>> Suppression des cotisations de sécurité sociale <<

Les ACTIFS :

- Contribuent au financement de la protection sociale solidaire (PUMA + PURE) via l’impôt (CSG + TVA sociale).

- Financent leurs garanties de protection sociale mutualisée via des cotisations sociales dédiées ⇔ Basculer de prélèvements subis et illisibles à des prélèvements choisis et ouvrant des droits.

Les EMPLOYEURS :

- Ne paient plus de cotisations de Sécurité sociale.

- Contribuent au financement de la protection sociale solidaire (PUMA + PURE) via l’impôt ⇔ Réforme fiscale : création d’une CSGE « personne morale »

- Peuvent contribuer au financement des garanties de protection sociale mutualisée de leurs salariés via des cotisations sociales dédiées.

- Gains de compétitivité si :

Total impôts + cotisations < à total prélèvements actuels.

FINANCEMENT DES RETRAITES : TOUS GAGNANTS

Finances publiques pilotables donc maîtrisables :

- Coût de la PURE = Ressource de solidarité X population bénéficiaire.

↪ Ajustements paramétriques toujours possibles. - Coût de la PUMA maîtrisable.

↪ Contrat social clair : l’augmentation de l’enveloppe suppose une hausse des impôts –> Choix politique… à assumer par la suite.

Tous les acteurs à la table de la Sécurité sociale

Les personnes physiques ET les entreprises, y compris celles qui n’emploient pas de salariés, sont impliquées.

↪ La solidarité ne pèse plus principalement sur le travail.

Équilibrer les prélèvements redistributifs avec les prélèvements qui ouvrent des droits

Redistribution : pas de lien entre le prélèvement et le droit (droits universels)

ET

Ouverture de droits : le paiement de cotisations produit des droits considérés comme la contrepartie de ce qui est donné (droits personnels).

Allégement du coût du travail

- Pour les entreprises : impôts < cotisations sociales actuelles.

CONCLUSION

QUATRE SCÉNARIOS D’ÉVOLUTION DE L’ÉTAT-PROVIDENCE

| Scénario n°1 – Poursuite des réformes paramétriques Réduction des prestations + Renforcement des conditions + Hausse/création de prélèvements. ↪ Augmentation des distorsions et tensions. |

| Scénario n°2 – Vers l’étatisation / Grande Sécu ?

Concentration des aides et prestations sur les plus démunis ; financement par les travailleurs. |

| Scénario n°3 – Vers le démantèlement du système et la privatisation

Vers un État-gendarme (abandon des prérogatives éco-sociales) + Appauvrissement du système public // Développement d’un système privé non/ mal régulé. ↪ Système à deux vitesses (≠ cohésion sociale)

A ces trois scénarios qui illustrent des tendances actuellement à l’œuvre, nous préférons le scénario suivant : |

|

Scénario n°4 – Vers une refondation équilibrée du système.

↪ Substituer l’État-prévoyance à l’État-providence. [Découvrir in extenso –> http://www.etat-prevoyance.fr] |

DE L’ÉTAT-PROVIDENCE À L’ÉTAT-PRÉVOYANCE : L’AVÈNEMENT, PAS À PAS, D’UN NOUVEAU MODÈLE SOCIAL

Réformer parallèlement :

- La SANTÉ:

–> Recentrer la PUMA sur les risques essentiels de maladie.

–> Généraliser des couvertures santé mutualisées permettant not. une vraie prévention des risques. - La SÉCURITÉ ÉCONOMIQUE*:

–> Créer la PURE, i.e. la ressource de solidarité (600 €/m ; 1000 €/m pour les retraités ; 1500 €/m si handicap), se substituant à toutes aides et prestations sociales. - La RETRAITE et la DÉPENDANCE*:

–> En sus de la ressource de solidarité renforcée (1000 €/m), faire du régime AGIRC-ARRCO le régime de retraite des salariés, fonctionnaires et autres volontaires. - Le FINANCEMENT:

–> Flécher les impôts (création d’une CSG entreprises / TVA sociale) vers le financement de la solidarité. Flécher les cotisations vers le financement des garanties particulières.

*Chiffres indicatifs. Variables pilotables.

L’ÉTAT-PRÉVOYANCE : CHAQUE PERSONNE Y GAGNE

Gains individuels

- Amélioration du pouvoir d’achat.

⇔ Ressource de solidarité + Baisse des prélèvements solidaires sur les salaires.

- Optimisation du système de santé.

⇔ La prise en charge de la santé est la même pour tous, indépendamment des revenus

- Sécurisation des retraites et de l’éventuelle dépendance.

⇔ Choix de la date de départ.

⇔ Sécurisation des garanties.

- Développement de la prévoyance.

⇔ Renforcement de l’autonomie de chacun(e).

⇔ Souplesse dans choix et gestion de ses garanties.

L’ÉTAT-PRÉVOYANCE : LA COLLECTIVITÉ Y GAGNE AUSSI !

Gains collectifs

- Responsabilisation de tous.

⇔ Politiques et citoyens ont le pouvoir de moduler l’ampleur du système de protection sociale.

- Maîtrise des finances publiques.

⇔ Éviter les dérives coûteuses / Préservation des générations futures.

⇔ État crédible et fort (UE / scène internationale).

⇔ Souveraineté.

⇔ Investissement possible.

⇔ Compétitivité / Attractivité.

- Efficience du système de protection sociale.

⇔ Population mieux protégée = Plus pro-active.

⇔ Lisibilité + Visibilité = Apaisement.

⇔ Optimisation des ressources publiques (humaines et financières)

- Clarification des circuits de financement et de versement.

⇔ Acceptabilité renforcée (« je sais ce que je paye, ce que je dois et ce que je reçois – pourquoi, pour qui, combien. »)

⇔ Cohésion sociale renforcée (tout le monde contribue et bénéficie de la solidarité nationale).

⇔ Autonomie et libre choix préservé (place pour l’individualisation).

- Clarification des rôles État vs société civile.

⇔ Initiative favorisée.

⇔ Responsabilité renforcée de l’État et des acteurs privés.

QU’EN PENSENT LES FRANÇAIS ?

Sondages.

Un système condamné à moyen terme

FR très conscients des dérives financières, inefficience du modèle social, conséquences sur leurs droits et pour l’avenir du pays.*

- « Demain, le vieillissement de la population va accélérer les dépenses de retraite et de santé» = VRAI à 76%.

- « À terme, le modèle social français ne pourra pas être maintenu sans mettre en danger la stabilité financière de l’État» = VRAI à 62%.

- 66 % observent que l’État-providence « coûte cher aux travailleurs et réduit leur pouvoir d’achat», « nuit à la compétitivité des entreprises » (54%), « n’incite pas à travailler » (72%).

FR anticipent de forts bouleversements à l’horizon 2050** :

- « Le système de retraite par répartition n’existera plus, chacun devra préparer sa retraite tout au long de sa vie» = OUI à 73%.

- « La Sécurité sociale dans sa forme actuelle n’existera plus» = OUI à 64%.

A 90%, ils attendent des dirigeants politiques de tous bords qu’ils « s’expriment davantage » au sujet de la réforme du modèle social « en expliquant clairement ses enjeux et en se positionnant ouvertement sur la question ».

*Sondage CSA pour 2IES, juin 2025.

**Sondage Toluna Harris Interactive pour le Haut-Commissariat au Plan, oct. 2025.

QU’EN PENSENT LES FRANÇAIS ? (2)

Les électeurs de gauche, de droite et du RN sont favorables à une évolution du modèle social.

- « Le modèle social FR conduit les citoyens à trop compter sur l’État plutôt qu’à prendre leurs responsabilités face à certains risques liés à leurs choix de vie » => « D’ACCORD »

| LFI | PS | LR | RN |

| 53% | 53% | 88% | 82% |

- « Le modèle social FR coûte cher aux entreprises et nuit à leur compétitivité » => « D’ACCORD »

| LFI | PS | LR | RN |

| 48% | 32% | 76% | 67% |

- « Le modèle social FR peut décourager certaines personnes de travailler car le aides rapportent parfois autant qu’un emploi »

=> « D’ACCORD »

| LFI | PS | LR | RN |

| 60% | 53% | 92% | 86% |

- « Le modèle social FR n’est pas assez contrôlé et permet des abus (fraudes aux prestations, arrêts maladie injustifiés, etc.) »

=> « D’ACCORD »

| LFI | PS | LR | RN |

| 70% | 70% | 96% | 86% |

Sondage CSA pour 2IES, juin 2025.

REFONDER LE MODÈLE SOCIAL N’EST NI « DE GAUCHE » NI « DE DROITE »

La transformation du modèle social français = Nécessité pragmatique –> Dépasser les clivages idéologiques traditionnels.

![]()

Refonder le modèle social = Modernisation structurelle.

≠ Volonté de « démanteler » le social (Crainte « de gauche »).

≠ « Dépenser plus » (Crainte « de droite »).

Refonder le modèle social c’est :

- Rendre la solidarité plus efficace et garantir sa pérennité pour les générations futures (vision « de gauche »).

- En finir avec l’illusion que l’augmentation constante de la dépense publique suffit à produire du progrès social. Renouer avec le travail et l’initiative individuelle (vision « de droite »).

L’avènement d’un État-prévoyance repose sur des principes chers à la « droite » ET à la « gauche » :

- Responsabiliser: redonner au citoyen une part de liberté et de responsabilité dans la gestion de ses propres risques (épargne, retraite, santé) (= aussi vision de gauche / Jean Jaurès).

- Simplifier : rendre le système transparent pour que chaque Français comprenne ses droits et ses devoirs.

- Équité intergénérationnelle : ne pas faire peser le coût de notre protection actuelle sur les générations futures (dette).

CAP VERS UNE DÉMOCRATIE D’ADULTES

Aujourd’hui : une « démocratie… d’ados »

« Notre démocratie semble figée dans un état post-pubère. En France, l’État incarne la figure parentale. Le citoyen lui demande toujours plus de liberté et toujours plus de protection. Qu’il grossisse pour nous servir ! Qu’il maigrisse pour nous émanciper ! »

Nous sommes dans une « démocratie adolescente, jamais tranquille, oscillant entre dépression et agression ». Pierre-Henri Tavoillot, Voulons-nous encore vivre ensemble ?, Odile Jacob, 2024.

IDÉE : Que nos institutions et nos imaginaires produisent des adultes, i.e. celui qui :

- a suffisamment d’expérience pour affronter l’inédit ;

- se reconnaît responsable de lui-même et pour autrui ;

- est autonome, c’est-à-dire capable de devenir ce qu’il est.

Cap d’un projet politique

⇔ Ambition d’une démocratie

= Fabriquer des êtres autonomes par l’éducation.

= Protéger cette autonomie tout au long de la vie.

« Si la nature s’appelle providence, la société doit s’appeler prévoyance. »

Victor Hugo, Les Misérables II, 4ème partie, p. 337, Édition d’Yves Gohin